Повысят надбавки к коэффициентам риска по необеспеченным потребительским кредитам и установят надбавки по автокредитам

Банк России повышает с 1 июля 2024 года надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. Мера направлена на ограничение долговой нагрузки граждан, накопление макропруденциального запаса капитала и повышение устойчивости банков в случае роста потерь по потребительским кредитам.

Совет директоров Банка России, принимая это решение, исходил из следующего.

Ускоряется рост задолженности по необеспеченным потребительским кредитам (в марте задолженность увеличилась на 1,8%, в феврале и январе — на 0,9%). По кредитам наличными задолженность в I квартале 2024 года снизилась на 1,5%, по кредитным картам выросла на 11%. В кредитных картах большая часть задолженности (74%) приходится на карты, выданные заемщикам до введения макропруденциальных лимитов.

Действие макропруденциальных лимитов (МПЛ) постепенно улучшает структуру кредитования. Доля кредитов, которые банки предоставляют заемщикам с повышенной долговой нагрузкой (ПДН более 50%), снизилась с момента введения МПЛ с 64% в IV квартале 2022 года до 34% в I квартале 2024 года. По кредитам наличными эта доля снизилась с 67 до 25%, а по кредитным картам — с 59 до 43%. На кредитные карты макропруденциальные лимиты действуют с задержкой, так как применяются при увеличении кредитного лимита по карте или при выдаче новой кредитной карты, но не ограничивают выдачу средств в рамках ранее одобренных лимитов.

Банки постепенно повышают ставки по вновь предоставляемым кредитам в условиях роста рыночных ставок и временной отмены Банком России ограничения на предельный размер полной стоимости кредита (ПСК) до 1 июля 2024 года. Средневзвешенное значение ПСК по предоставленным кредитам наличными увеличилось с 20,3% в III квартале 2023 года до 26,4% в I квартале 2024 года. Рост произошел в основном за счет увеличения доли кредитов с ПСК свыше 25%: с 16% в III квартале 2023 года до 50% в I квартале 2024 года. Хотя прирост ПСК отражает удорожание стоимости привлеченных средств на рынке (прирост ключевой ставки за данный период составил 7,5 п. п.), ранние индикаторы кредитного качества говорят о том, что предоставляемые с III квартала 2023 года кредиты характеризуются заметно более высоким уровнем риска. Доля кредитов наличными с просрочкой более 30 дней на третий месяц с момента выдачи кредита выросла с 0,4% по кредитам, предоставленным в июле 2023 года, до 1,2% по кредитам, предоставленным в январе 2024 года (0,7% по кредитам, предоставленным в октябре 2023 года). Кредиты по более высокой ставке берут заемщики с повышенным уровнем риска, тогда как более платежеспособные граждане откладывают решение о получении кредита. Банки смягчают свои требования, кредитуя более рискованных граждан и компенсируя повышенный риск высоким уровнем ПСК.

По кредитным картам не отмечается ухудшение качества обслуживания долга, так как большая часть задолженности сформирована картами, выданными до 2023 года. Однако уровень риска по кредитным картам в целом выше, чем по кредитам наличными. Доля задолженности с просрочкой более 30 дней на третий месяц с момента выдачи средств по кредитным картам в январе 2024 года составила 2,0%. С учетом ускоренного роста задолженности по кредитным картам это также создает предпосылки для накопления в кредитном портфеле банков более рискованных кредитов.

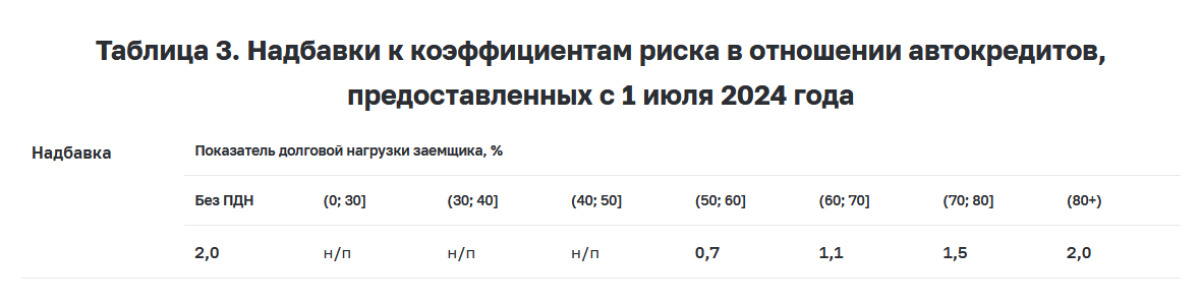

Автокредитование растет высокими темпами, рост задолженности составил 53% г/г на 1 апреля 2024 года. Он обеспечивается в том числе ослаблением банками стандартов кредитования. На долю кредитов с ПДН более 50% пришлось 61% выдач в I квартале 2024 года (50% в I квартале 2023 года, 44% в I квартале 2022 года).

С учетом того, что банки накапливают в портфелях более рискованные кредиты, для повышения устойчивости банковского сектора в стрессовом сценарии и ограничения долговой нагрузки граждан по автокредитам Банк России с 1 июля 2024 года повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам с ПСК от 25 до 40% (таблицы 1 и 2) и устанавливает надбавки по автокредитам с ПДН более 50% (таблица 3).

Надбавки по необеспеченным потребительским кредитам будут в большей степени влиять на кредиты наличными с высоким уровнем ПСК, по которым риски заемщиков выше, а также на кредитные карты.

Надбавки позволят к концу 2024 года сформировать буфер капитала в размере около 7% портфеля необеспеченных потребительских кредитов (4% на 1 апреля 2024 года) и около 3% портфеля по автокредитам. Увеличение надбавок будет способствовать снижению доли рискованных кредитов и повышению устойчивости банков в случае роста потерь по таким кредитам, сообщает ИА YS.News со ссылкой на пресс-службу Банка России.